勇者が覚えた『NISAの正体』― 投資初心者の38歳が、今すぐ始めるべき理由を数字で理解した話

勇者は「増やさない恐怖」を知った⚔️

少し前から、NISAを始めた。

以前は、銀行に預けていれば安心だと思っていた。

でもある日気づいた。物価は毎年少しずつ上がっている。

日銀は毎年2%のインフレ目標を掲げている。つまり、何もしなくても物の値段は毎年2%ずつ上がっていくのだ。実際、ここ数年でお米やチョコレートの値段は数年前の倍近くになった。100万円の価値は、10年後には今より確実に下がっている。

お金を「増やさないリスク」が、実は一番身近なリスクだった。

だから調べることにした。結論から言うと、答えはシンプルだった。そして実際にやってみて、その答えが正しかったと確信している。

こんな人に読んでほしい

- ✅NISAという言葉は聞いたことあるけど、よくわからない

- ✅投資は怖いものだと思っている

- ✅貯金はあるけど、このままでいいのか不安

- ✅老後のお金が心配だけど、何から始めればいいかわからない

NISAと合わせて老後のお金を考えたい方は、こちらの年金記事も読んでほしい。 → 正社員を辞めたら年金はどうなる?働き方別に比較してみた

そもそもNISAとは何か─税金ゼロで運用できる国の制度

💡 NISAとは「投資の利益に税金がかからない、国が用意した制度」

通常、投資で利益が出ると約20%の税金がかかる。10万円儲かっても税金で2万円引かれて、手元に残るのは8万円だ。100万円儲かれば、20万円が税金で消える。

NISAを使えば、その税金がゼロになる。

年間360万円まで投資でき、生涯で1,800万円まで非課税で運用できる。

難しい知識は要らない。口座を作って、毎月積み立てるだけでいい。

結論:やることはシンプルだった─買って持ち続けるだけ

最初に結論を言う。

✅ 広く分散された、過去実績のあるインデックスを買って、長期間持ち続けるだけ。

インデックス投資とは、特定の株を選ばず、市場全体に幅広く分散投資する方法だ。

つまり人気の株の詰め合わせパックだ。

個別株投資では「どの会社が伸びるか」を予測する必要がある。でもインデックス投資は市場全体を買うので、一つの会社が潰れても影響が小さい。長期で見ると、世界経済は成長し続けてきた。その成長を最小のリスクで受け取るイメージだ。

NISAで人気のインデックスは主に2つある。

「eMAXIS Slim 米国株式(S&P500)」─ アメリカの代表的な500社に分散投資できる商品。

「eMAXIS Slim 全世界株式(オール・カントリー)」─ 日本を含む世界約50カ国の株に分散投資できる商品。

どちらを選んでも問題ない。どっちにするか迷っている人はこちらの記事で詳しく比較している。 → 勇者は『S&P500 vs オルカン』を比較した⚔️ ― 2年間積み立てて出した結論」

難しいチャート分析も、タイミングを読む必要もない。毎月決まった金額を積み立てて、あとは放置するだけだ。

大事なのは、始めること。

具体的にイメージしたい方は、次のシミュレーションを見てほしい。

やった人・やらなかった人、65歳時点でいくら差がつくのか

ここでは、S&P500を例にとって銀行預金と比べてみよう。

実は月1万円の積立でも、やった人とやらなかった人の差はかなり大きい。

このシミュレーションはS&P500の長期平均リターンをもとに年利7%で計算している。もちろん将来を保証するものではないが、過去100年近いデータに基づいた現実的な想定だ。

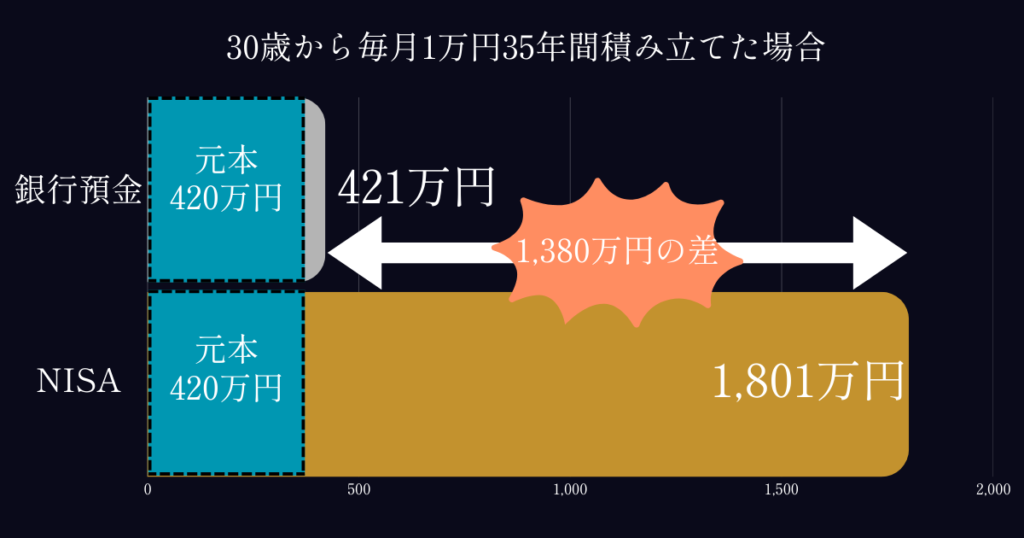

銀行預金とインデックス投資の比較

銀行預金 vs インデックス投資(30歳スタートで毎月1万円を35年間積み立てた場合)

毎月1万円を35年積み立てると1万円✖️12ヶ月✖️35年間で自分の元のお金(元本)は420万円になる。

| 銀行預金 | インデックス投資 | |

|---|---|---|

| 金利 | 年0.02〜0.1% | 年7%(過去平均) |

| 65歳時点の金額 | 約421万円 (元本420万円) | 約1,801万円 (元本420万円) |

| 元本との差 | +1万円 | +約1,381万円 |

銀行預金と比べると差は歴然だ。

30歳から月1万円、35年間続けた場合、銀行預金では約421万円。インデックス投資では約1,801万円。同じお金を使って、約1,380万円の差が生まれる。

では積み立てる金額別に見るとどうなるか。

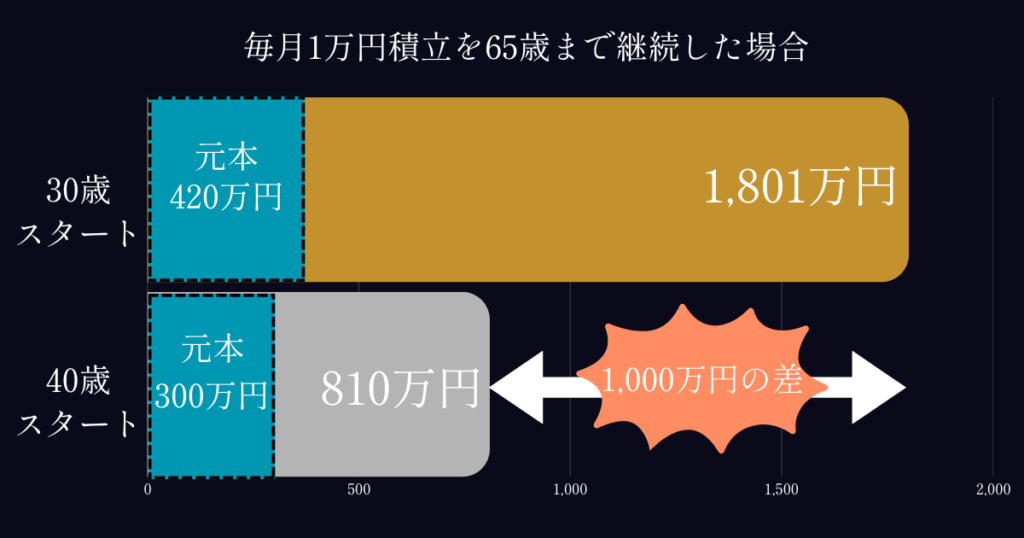

始める年齢・積立金額別のインデックス投資の比較

30歳スタート(35年間・年利7%想定)

| 毎月の積立 | 自分が払う元本 | 65歳時点の運用額 | 増えた金額 |

|---|---|---|---|

| 月1万円 | 420万円 | 約1,801万円 | +約1,381万円 |

| 月3万円 | 1,260万円 | 約5,403万円 | +約4,143万円 |

| 月5万円 | 2,100万円 | 約9,005万円 | +約6,905万円 |

40歳スタート(25年間・年利7%想定)

| 毎月の積立 | 自分が払う元本 | 65歳時点の運用額 | 増えた金額 |

|---|---|---|---|

| 月1万円 | 300万円 | 約810万円 | +約510万円 |

| 月3万円 | 900万円 | 約2,430万円 | +約1,530万円 |

| 月5万円 | 1,500万円 | 約4,050万円 | +約2,550万円 |

また30歳と40歳を比べると、月1万円でも10年早く始めることで約1,000万円近い差が生まれる。

大事なのは、出来るだけ早く始めることなのだ。

【注意ボックス】 ⚠️ この数字はあくまで概算です。投資には元本割れのリスクがあります。

それでもまだ投資が怖い人へ:99%の確率で元本以上になるデータがある

「投資は怖い」と思っていた。下がったらどうするのか。全部なくなったらどうするのか。

でも下記のデータを見たとき、インデックス投資は怖いものではないと感じた。

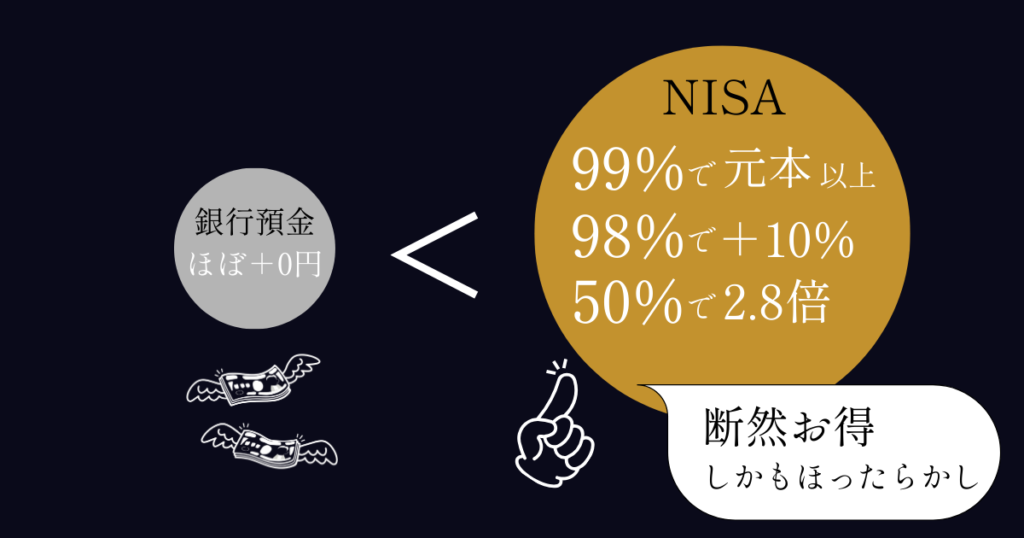

以下はS&P500の過去データをもとに、20年間積み立てた場合を10万回シミュレーションした結果だ。

※中央値とは10万回シミュレーションした結果の真ん中の値。つまり50%の確率で到達できる金額のこと。

| 毎月の積立 | 元本 | 元本割れ確率 | 元本+10%以上になる確率(金額) | 中央値(50%の確率で到達できる金額) |

| 月1万円 | 240万円 | 約0.9% | 約98%(約264万円〜) | 約672万円(元本の約2.8倍) |

| 月3万円 | 720万円 | 約0.9% | 約98%(約792万円〜) | 約2,012万円(元本の約2.8倍) |

| 月5万円 | 1,200万円 | 約0.9% | 約98%(約1,320万円〜) | 約3,344万円(元本の約2.8倍) |

表を見ると難しく見えるが、要するに約99%の確率で元本割れせず、50%の確率で元本の2.8倍になる可能性があるということだ。インデックス投資を、非課税で運用できるNISAをやらない理由はないと思った。

【注意ボックス】 ⚠️ ただしこれはS&P500の過去データをもとにした統計的な推計値です。将来の運用成果を保証するものではありません。投資には元本割れのリスクがあります。

投資でやること:just keep buying─タイミングは関係ない

やることは一つだけだ。

毎月決まった金額を、淡々と積み立て続ける。それだけでいい。

「今は高いから待とう」「もう少し下がってから買おう」と考える必要はない。毎月同じ金額を買い続けることで、高い時も安い時も平均的な価格で買えるようになる。これをドルコスト平均法という。

タイミングを読もうとするより、just keep buying。買い続けること、そして買ったら持ち続けることが最強の戦略だ。

投資で注意すること:狼狽売り(パニック売り)だけしなければ負けにくい

投資を続ける中で、必ず怖い瞬間が来る。

リーマンショック、コロナショック、そして2025年のような市場の急落。資産が一時的に大きく減ることがある。

そのとき「損が出る前に売ってしまおう」と思う。これが狼狽売り(パニック売り)だ。

でも歴史を見ると、市場は必ず回復してきた。売ってしまった人は回復の恩恵を受けられない。持ち続けた人だけが、長期のリターンを手にできた。

just keep buyingさえできれば、銀行預金より大きく増やせる可能性は十分にある。

下がっても売らない。ただそれだけで、投資の9割は成功に近づく。

NISAをやるべき理由まとめ

① 銀行預金より圧倒的に増える可能性が高い 20年間のシミュレーションでは、99%の確率で元本以上になる。少額でも早く始めることで大きな利益になる。

② 利益が非課税 通常は利益に約20%の税金がかかる。NISAならゼロ。長期になるほどこの差は大きくなる。

③ ほったらかしでいい 買ったら放置するだけ。毎日チャートを見る必要はない。

⚠️ 唯一の注意点 短期的に価格が下がることがある。そこで狼狽売り(パニック売り)をしないことが大事。

今日から始められる3ステップ

STEP1 SBIか楽天証券でNISA口座を開設する 銀行ではなく証券会社で開設するのがおすすめだ。手数料が安く、商品の選択肢が多い。スマホから10〜15分で申し込める。

💡 口座開設はこちらから(無料・10分で完了)

・SBI証券でNISA口座を開設する

・楽天証券でNISA口座を開設する

STEP2 S&P500かオール・カントリーを選んで積立設定をする 金額は月1万円でもいい。どちらを選ぶかより、始めることの方がずっと大事だ。

STEP3 あとは放置する 確定申告も証券会社が自動でやってくれるので不要。通知が来ても、基本的には何もしなくていい。ただ見るだけでいい。

💡 もっと詳しく知りたい方へ:おすすめの1冊

「新NISA対応 超改訂版 難しいことはわかりませんが、お金の増やし方を教えてください!」山崎元・大橋弘祐 著

投資初心者向けに書かれた本で、NISAやインデックス投資の考え方がわかりやすく解説されている。この記事を読んで興味を持った方にぜひ読んでほしい1冊だ。

老後のお金をもっと全体像で考えたい方は→ 年金記事はこちら

勇者が今日覚えたこと⚔️

「投資は難しい人がやるものだと思っていた。でも本当は、何もしないことの方がリスクだった。広く分散して、長く持ち続ける。just keep buying。それだけでよかった。」

勇者の1000時間の冒険はつづく⚔️

コメント