- 投資に興味はあるけど、なんとなく怖くて放置してきた

- NISAって聞くけど、結局何なのかよくわからない

- 貯金はしてるけど、このままで本当にいいのか不安

- 老後のお金が心配だけど、何から始めればいいかわからない

- むかし投資で怖い思いをして、それ以来遠ざけてきた

将来のお金が不安だった。

でも何もできなかった。

大学生のとき、すでに投資をしている友人がいた。少し興味を持った。

でもその頃はITバブルが崩壊して、リーマンショックが来た時代。

「投資って怖いものなんだ」

そう思って、20年間放置した。

その間に会社の持ち株だけはやっていた。

気づいたら4倍になっていた。

税引き後で400万円の利益だった。

「あ、投資って怖いものじゃなかったのか」

それがNISAを始めるきっかけだった。

この記事は、かつての自分と同じように

「不安はあるけど一歩踏み出せない人」に向けて書いた。

一言で言うと「投資の利益に、税金がかからない国の制度」だ。

通常、投資で利益が出ると約20%の税金がかかる。

税金20万円が消える

丸ごと手元に残る

30年間積み立てて1,000万円増えたとしたら

税金だけで200万円が消える計算だ。

NISAを使えば、その200万円が丸ごと手元に残る。

難しい知識は要らない。口座を作って、毎月積み立てるだけでいい。

最初に結論を言う。

インデックス投資というのは、特定の会社を選ばず、市場全体をまるごと買う方法だ。

わかりやすく言うと「人気企業の詰め合わせパック」を買うイメージ。

一つの会社が潰れても影響は小さい。

世界経済が成長し続ける限り、パック全体の価値は上がっていく。

チャートを読む必要もない。どの会社が伸びるかを予測する必要もない。

毎月決まった金額を積み立てて、あとは放置するだけでいい。

アメリカの代表的な500社に分散投資できる商品。米国経済の成長をそのまま受け取るイメージ。

日本を含む世界約50カ国の株に分散投資できる商品。より広く分散したい人向け。

どちらを選んでも問題ない。

迷っている人は別記事で比較しているので参考にしてほしい。

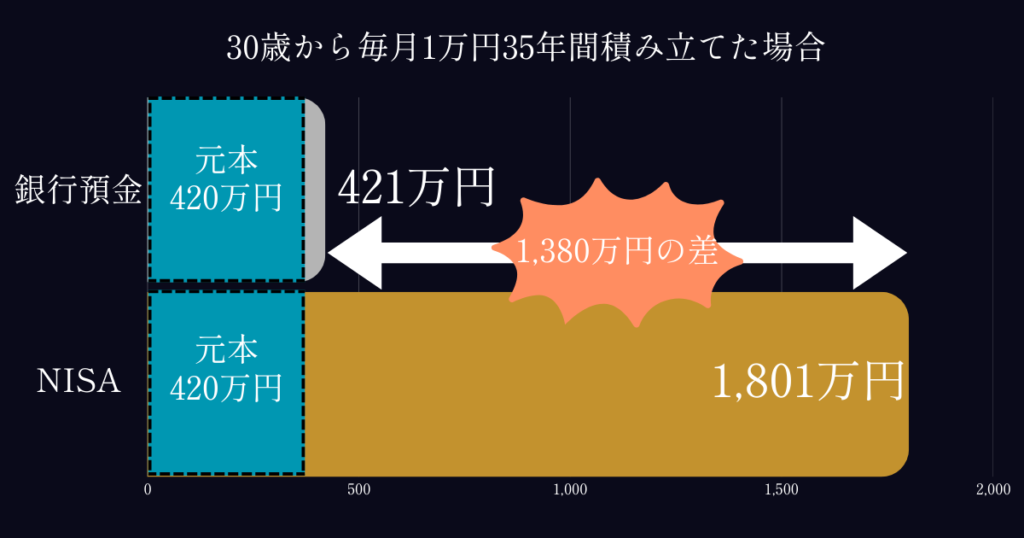

まず一番シンプルな比較を見てほしい。

月1万円。それだけで、35年後にこうなる。

元本との差:+1万円

元本との差:+約1,381万円

この差はどこから来るのか。

銀行の金利は年0.02〜0.1%。S&P500の過去平均リターンは年約7%。

ただそれだけの違いだ。

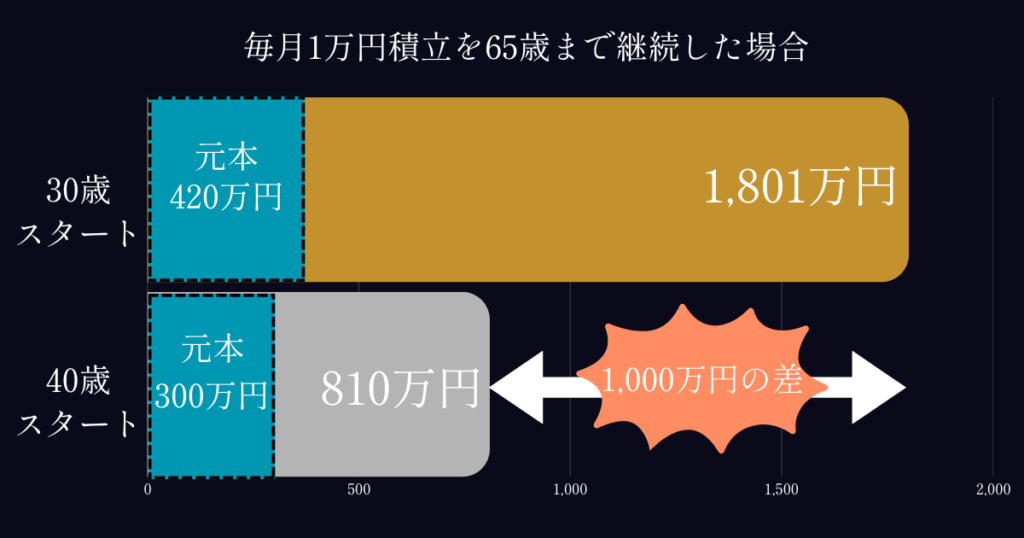

大事なのは、できるだけ早く始めることだ。

わかる。自分もそうだった。

「下がったらどうするの」

「全部なくなったらどうするの」

20年間、その怖さで動けなかった。

でも一つのデータを見たとき、その怖さが変わった。

S&P500を20年間積み立てた場合を10万回シミュレーションした結果がある。

つまり20年間積み立て続けた場合、99%の確率で元本割れしない。

月3万円を20年積み立てると、元本720万円が

50%の確率で約2,000万円になる。

じわじわと確実に

お金の価値が目減りしていた

自分が20年間気づかなかったことを、あなたには早めに知ってほしい。

20年間、タイミングを考えていた。

「ITバブルが崩壊したから今じゃない」

「リーマンショックが来たから今じゃない」

「コロナショックが来たから今じゃない」

ずっと「今じゃない」を繰り返していた。

やることは一つだけだ。

毎月決まった金額を、淡々と積み立て続ける。

それだけでいい。

高いときも安いときも同じ金額を買い続けると、自然と平均的な価格で買えるようになる。

高いときは少ししか買えない。

安いときはたくさん買える。

それが長期で均されて、結果的に有利になっていく仕組みだ。

難しく言うとドルコスト平均法というが、覚えなくていい。

「毎月同じ金額を買い続ける」、それだけ覚えておけばいい。

始めると必ず怖い瞬間が来る。

資産が一時的に大きく減る瞬間だ。

リーマンショック、コロナショック、2026年の市場の急落も同じだった。

そのとき人は思う。

「これ以上損が出る前に売ってしまおう」

これが狼狽売り(パニック売り)だ。

気持ちはわかる。

自分も最初は怖かった。

含み損が出ると、夜中に確認してしまっていた。

でも歴史を見ると、市場は必ずそのたびに回復してきた。

売ってしまった人は回復の恩恵を受けられない。

持ち続けた人だけが、長期のリターンを手にできた。

含み損が出たときこそ「これは安く買えるチャンスだ」と思えるようになったら、長期投資家として一人前だ。

ここまで読んでくれた人に、改めて整理しておく。

- 銀行預金より圧倒的に増える可能性が高い。20年間のシミュレーションでは99%の確率で元本以上になる

- 利益が丸ごと手元に残る。30年で1,000万円増えたとしたら、その200万円が税金で消えずに自分のものになる

- ほったらかしでいい。毎日チャートを見る必要はない。確定申告も証券会社が自動でやってくれる

難しいことは何もない。

今日この記事を読み終わったら、この3つだけやってほしい。

証券会社でNISA口座を開設する(10〜15分で完了)

必ずネット証券で開設すること。

銀行の窓口でNISAを勧められることがあるが、商品数が少なく手数料も高いのでおすすめしない。実際に銀行で作ってしまった知り合いがいたが、後から移す手間がかかった。

おすすめはSBI証券。スマホから申し込めて口座維持費も無料だ。

S&P500かオール・カントリーを選んで積立設定をする

金額は月1万円でもいい。どちらを選ぶかより、始めることの方がずっと大事だ。

あとは見守るだけ

設定したら基本的には何もしなくていい。確定申告も証券会社が自動でやってくれる。

通知が来ても慌てなくていい。下がっても売らなくていい。ただ積み立て続けるだけでいい。

コメント